![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

1992年に公認会計士2次試験に合格してからちょうど30年が経ちました。

この間、監査法人の勤務時代、退職後の個人会計事務所勤務時代、そして独立後から今に至るまで、おそらく1000を超える経営者様・マネジメント担当者様からの経営相談を受けさせていただきました。

なかでも、新規事業を立ち上げる、あるいは新会社を設立するときなどでよく申し上げたことがあります。それは…

「これから事業を立ち上げることはたいへん結構なことだと思います。つきましては、最初だからこそ意識していただきたいことがあります。それは、いまのうちから『最後はその事業(会社)をどう後始末したいのか、ということです』

このように話すと、一定割合で怪訝な顔をされる方がいらっしゃいます。

「ん?これから事業をたちあげようというときに、もう事業の終わりを考えろ?縁起でもない!」

そんな心の声が表情のあちこちからダダ漏れです。

しかし、いったん新規事業が生まれたとしても、それは経営者とともに永遠の命を持つわけではありません。特に、経営者はいずれ年老いてあるいは任期を満了して自分の代を終わらせなければなりません。

その節目の時に、その事業がどれくらいの価値を持っているとよいのか、スタートの時だからこそ、明確な「目的地」として意識しておく必要があるのですね。

参考までに、ある事業が生まれた時、その顛末は次の3つのいずれとなります。

できれば3.は避けたいところですね。

そして、1.の事業承継であっても、2.の売却であっても、大事なのはその時点で会社がどれくらいの値段で手放せるのか、ということです。

いってみれば「会社の値段はいくら?」という話で、これが「企業価値」にあたります。

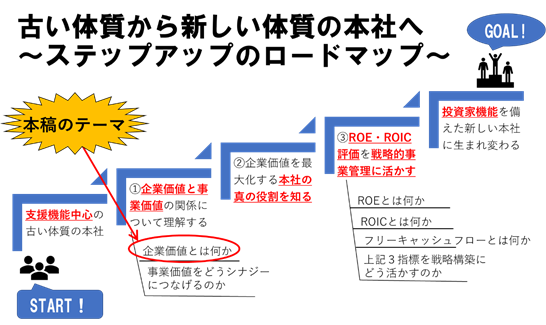

前回の記事で、東京都立大学の松田千恵子教授によると、企業には次の3つの機能があるというお話をさせていただきました。

1.事業を推進する機能:「やりたいこと」を追求する「企業家」機能

2.事業を管理する機能:「先立つもの」と「取り組む人」の確保を行う「投資家」機能

3.事業を支援する機能:「やりたいこと」の継続に必要な「サービス提供者」的機能

(松田千恵子(2019). グループ経営入門 第4版 税務経理協会p51-52)

従来の本社は、経理・総務・法務・人事に関する支援サービスのウェイトが大きかったと思われるのですが、これからの厳しい経営環境を生き抜くために、本社は事業を管理する「投資家」機能を備えて自己防衛をはからなければならないでしょう。

そこで、前回のポイントに関する復習となるのですが、次の2点の課題を従来型の本社ないし本部は克服しなければなりません。

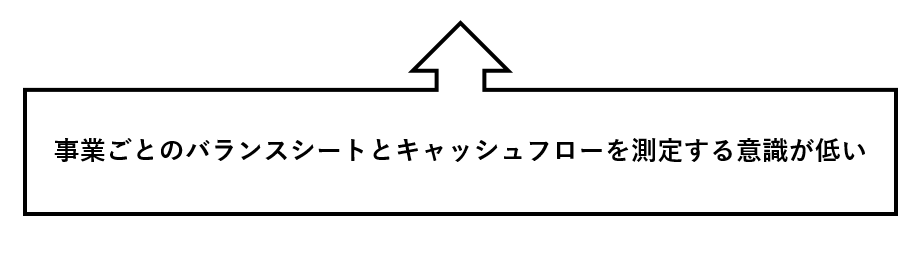

☆課題:①投資効率の視点から個々の「事業価値」の評価(=事実認定)が行えない

②「企業価値」向上の視点から「事業戦略」の設計(=意思決定)ができない

じゃあどうすればいいのか。

これまで伝統的に行われてきた、P/L(損益計算書)オンリーの業績管理手法だけでなく、各事業への投資額、すなわちB/S(貸借対照表)とキャッシュフローを正しく把握することによる企業価値評価の視点による投資管理へと舵を切っていくことが重要です。

また、前回の記事の最後に示したロードマップを踏まえ、その第1段階の前半として、「企業価値」の意味をより深く理解していきたいと思います。

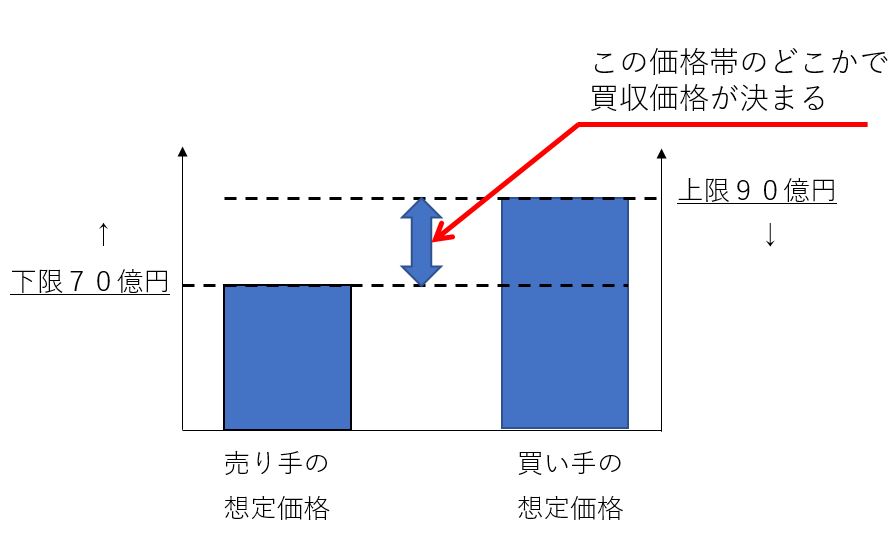

企業価値とは、買い手の立場から見れば「現時点でその企業を買いたいと思える価格の上限」と考えることができます。上限価格を超えたら、買収する意味がないですよね。

じっさいのM&Aの交渉現場では、買い手は上限価格を設定しつつ「できるだけ安く買いたい」はずですし、売り手は最低価格を設定しつつ「できるだけ高く」売りたいはずです。

そうした両者の異なる利害のもと、厳しい議論を重ねた結果、双方がいちおう納得できる価格水準で合意をすることになります。

ここで、何気なく使っている「企業」と「事業」の意味について、少し考えておきましょう。

かんたんにいうと、事業とは営利や何らかの目的をもって継続的に行う「活動」であり、企業とは株式会社や個人商店など「事業活動」を行う組織・団体とイメージしてみるとわかりやすいです。

したがって、企業を創設した当初は、たいてい一つの事業目的に専念しますので、一企業=一事業が普通です。しかし、その後、企業が成長するにつれて多種多様な事業を行うようになります。時とともに一つの企業がいくつもの事業を抱えることになりますね。

ちなみに、一つの企業内で行われる事業の区分の仕方には、製品別であったり地域別であったり、時には顧客層であったり、さまざまな切り口があります。

セグメント別の経営管理といった場合も、これに近いニュアンスがありますね。

では、話を戻しましょう。

次の設例に従って、企業価値がいくらになるか、一緒に考えてみたいと思います。

1.この企業は、2250万円の資金を調達して、事業を始めるが、3年後には解散して消滅する。

3年後の資産の処分価値はゼロ円であるとする。

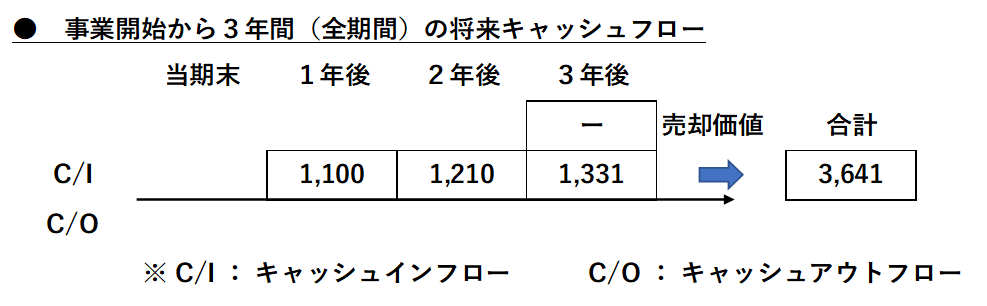

2.A企業が今後3年間すると予想されるキャッシュフローは次のとおりである。

1年後:1100万円 2年後:1210万円 3年後:1331万円

3.資金を提供してくれたスポンサーには、投資額に対して10%のリターンを約束しているとする。

(資本コスト10%)

(選択肢)

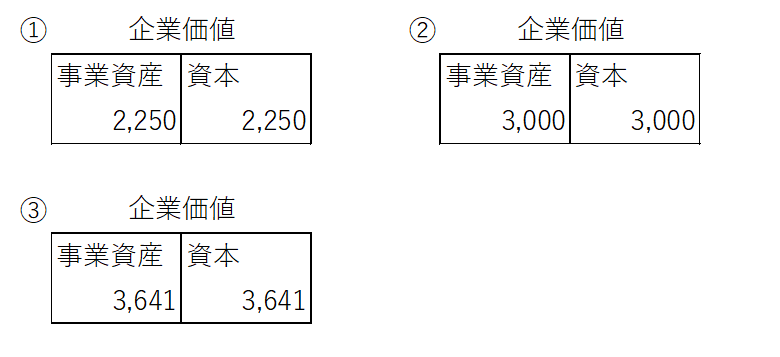

①事業資産2,250の意味(取得原価主義による資産評価)

この2,250は財務会計(制度会計)の意味における資産価値をあらわします。

少し会計知識が必要となりますが、簿記の仕訳で表現することができます。

ここでは、たとえばいったん現金で出資などを受け、その後に事業に必要な設備などを購入した、というかたちで仕訳をしてみましょう。

(仕訳1)現金2,250万円を資本として調達した。

| (借方) |

事業資産 (現金) |

2,250万円 |

(貸方) |

資本 |

2,250万円 |

(仕訳2)現金2,250万円を支払って、設備を購入した。

| (借方) |

事業資産 (設備) |

2,250万円 |

(貸方) |

事業資産 (現金) |

2,250万円 |

| 貸借対照表(財務会計) | |||

| 事業資産 (設備) |

2,250万円 (取得原価) |

資本 |

2,250万円 |

選択肢①は「財務会計の貸借対照表(バランスシート)」に基づく企業評価です。

設備はその取得に要した支出額で評価していますね。

その物品を購入するために要した支出額のことを会計の世界では「取得原価」とか「原価」などと呼びます。

このように、事業用の資産などを取得原価(支出額ベース)で評価する考え方を「取得原価主義」といいます。

将来、事業で回収するべきキャッシュの最少額の目安とみることができます。

つまり、「2,250万円で資金を調達し、それを事業に投下したのだから、少なくとも将来は2,250万円以上のキャッシュを回収しますよ!」という経営者による意思表示あるいは宣言と解釈することもできるのですね。

取得原価主義は、過去の支出額を領収書などの証拠資料(証憑書類といいます)で立証できるために、金額の確実性・客観性が高いといわれています。証拠能力が高いですね。

ただし、その短所として、将来、資産の時価が上昇したり下落したときに、なお取得原価での評価を続けていると、だんだん資産価値の最新実態と合わなくなってしまい、財務諸表の読み手にとっては意味のない情報となる可能性が出てきてしまいます。

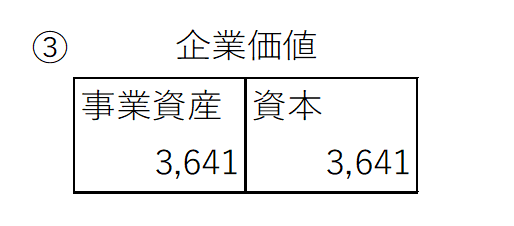

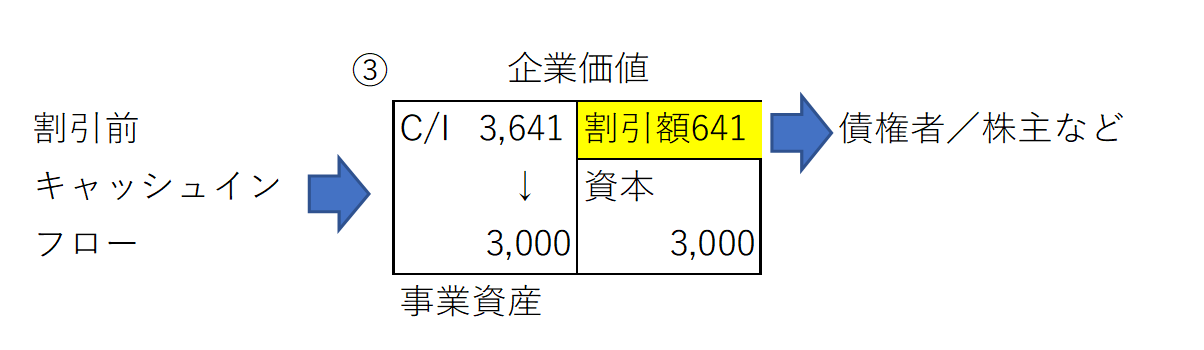

③事業資産3,641万円の意味(将来の割引前キャッシュフローの合計額)

順番からいけば「②事業資産3,000万円」を次に取り上げるべきなのですが、ここでは説明の便宜上、「③事業資産3,641万円」のほうから先に解説いたします。

上記のチャートを見てもわかる通り、将来のキャッシュフローを単純に合計した数値として、事業資産を3,641万円と評価しています。

これは一見筋が通っていそうに見えますが、ひとつ落とし穴があります。

それは、「資金を提供してくれた債権者や株主への報酬(資本コスト)を無視している」という点です。

資本主義社会において、資本の出し手である債権者・株主に対し、事業から得られた利益の一部を報酬として返すのは当然ですね。

資金を提供する側でも、投資に見合うリターンを要求します。

債権者ならば「利息」という形でリターンを要求しますし、株主ならば「配当」と「株価の上昇」という形でのリターンを要求します。

|

・債権者(貸し手)・・・利息の受け取り。(さらにいうなら元本の保証) ・株主(=投資家)・・・①配当(インカムゲイン) ②値上がり(キャピタルゲイン) |

本設例では、資本の出し手が期待するリターンとしての資本コストを10%と仮定しているため、各年度のキャッシュフローからこの資本コストに相当する部分を控除して「手取りとなる」収入額を計算しなおします。

見方を変えると、合計3,641万円の収入総額は(元本部分と利息部分を含んだ)元利合計のようにイメージしておくとより分かりやすいのではないかと思います。

この収入合計3,641万円から10%相当を除外する計算は次のように行います。

なお、資本コスト10%は「割引率」と呼ばれることもあります。

【重要】各年度における10%の資本コストを控除した現金収入額

=(各年度のキャッシュフロー)÷(1+割引率)n ※n:経過年数

ここで、将来発生するキャッシュフローの測定に関する基本ルールを理解しておきましょう。

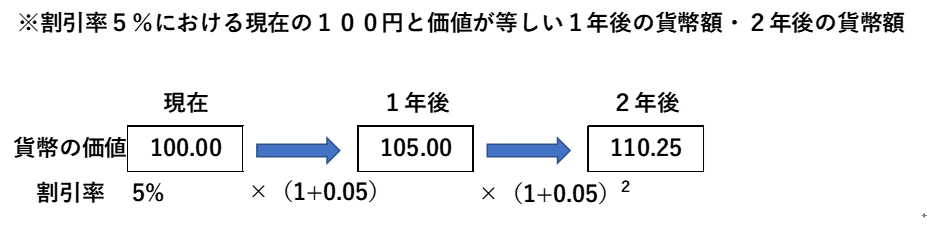

今の1円と1年後の1円は価値が異なるという考えを基礎とします。

たとえば、仮に利回りが5%の世界で1円を運用したら、1年後には1.05円になります。

100円を運用したら1年後には105円に増えた金額を得ることができますね。

また、さらに1年たった2年後の貨幣額は105円×(1+0.05)2=110.25円のように求められます。

このような関係をもとにして、ファイナンスの視点では「1年後の105円または2年後の110.25円と現在の100円は5%の利回りの世界においては価値が等しい」と考えます。言い換えると、5%の割引率における1年後の105円の「現在価値」は100円である、と表現することもあります。

また、2年後の110.25円の1年後における貨幣価値は105円、現在価値は100円であるということができるのですね。

ここ、ヒジョーに重要なところなので、10回以上読み返してしっかりと頭に刻み込んでくださいね!

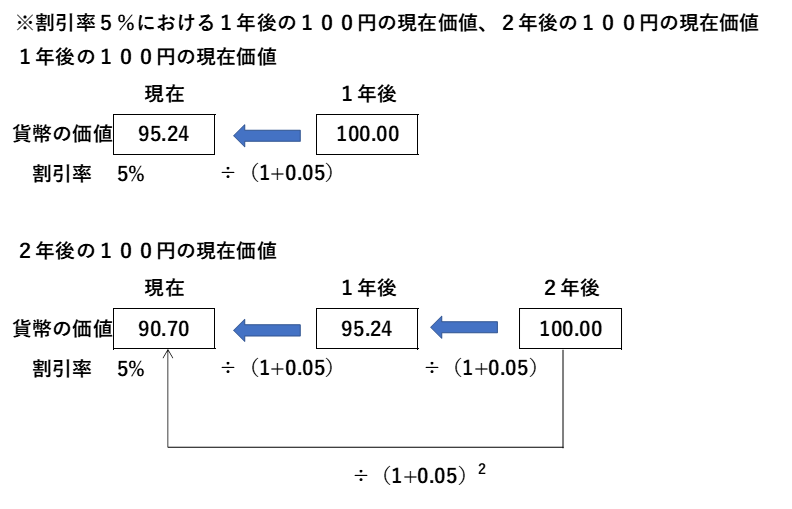

また、割引率5%における1年後の100円は、100円÷(1.05)=95.23…円の現在価値といえます。

もしも2年後に100円をもらえるとするなら、その現在価値は、100円÷(1.05)2=90.70…となります。

これが何を意味するかというと、「2年後に100円を支払うならば、いま元金として90.70…円を5%で投資して運用すればよい」と考えることができるのですね。

以上の議論より、現在の100円と1年後の100円は同じ価値ではなく、先に行くほど価値が割引率の分だけ減っていくのだ、ということがお判りいただけたと思います。

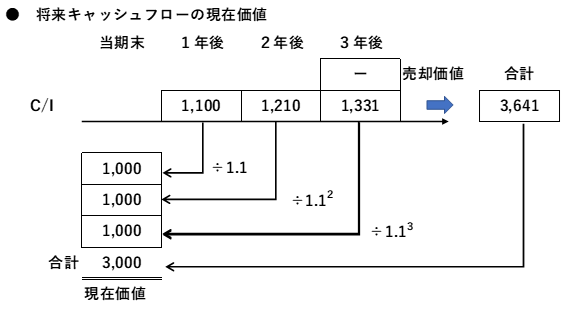

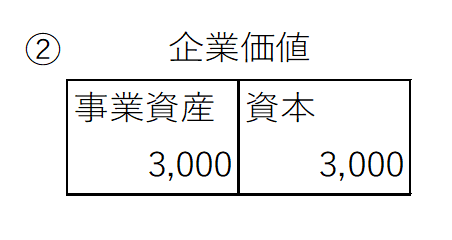

この知識を活用して、設例の解答③「事業価値3,000万円」の計算過程について検討していくことにします。

一年後の1,100万円の収入は、債権者や株主などからの資金調達に対する1年分の10%のリターンを除くと1,000万円の現在価値となります。二年後の1,210万円は、2年分の資金調達に対する10%のリターンを除くと1,000万円と計算されますね。

さらに、三年後の1,331万円の収入は3年分の資金調達に対するリターンを控除してやはり1,000万円と計算されます。

つまり、いずれの年度においても、将来のキャッシュインフローは現在価値に直すと1,000万円と測定され、その3年分の合計ということで3,000万円が正しい事業資産としての価値と評価できるのです。

少しまだるっこしいですが、次のように考えることもできるのではないかと思います。

以上より、設例の答えは「③事業資産3,000」となります。

将来キャッシュフローの(割引)現在価値を合計したものがその事業の値段を構成する企業価値ということができます。

もしもこの事業に投資をするならば、将来得られると期待できる割引キャッシュフロー3,000万円以下の投資額であることが求められます。

これからの本社機能を考えるうえで、本社が現在価値による企業価値算定の意識と知識をしっかりと持っていくことがますます必要不可欠となるのですね。

今回、企業価値の算定に関する基礎知識を手に入れたので、これを踏まえて次回は「各事業の事業価値とそれらを統括する企業価値の関係」についてみていきたいと思います。