ROE20%目標に関するトヨタ幹部の時事ニュース(日経12月26日)

12月26日の日経朝刊1面において、トヨタ自動車が自己資本利益率(ROE)の目標を2倍の20%とする、と報じられていました。トヨタ幹部の談話という形で紹介されていました。

なお、このROE20%という数字は、2023年度における9%という上場企業の平均を大きく上回り、世界の自動車メーカーではトップクラスの水準となるようです。

トヨタのROEはここ数年間、9%~16%の範囲で推移してきたとのことです。また、2025年3月期の市場予想では、11%が見込まれているそうです。

ここで、トヨタ自動車の決算発表をもとに、ROEの計算過程をみてみましょう。

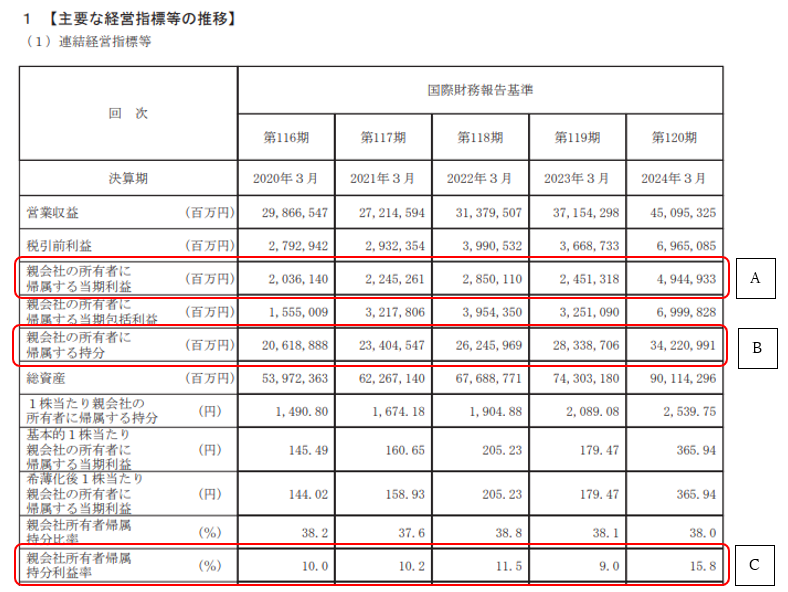

資料として、2024年3月期における有価証券報告書のデータより、「第一部【企業情報】 第1【企業の概況】 1【主要な経営指標等の推移】(1)連結経営指標等」の表を一部引用させていただきます。

(資料:トヨタ自動車株式会社 2024年3月期有価証券報告書)

主要な経営指標等の推移における表の「C」の行をご覧ください。「親会社所有者帰属持分利益率」という科目名が書かれていますね。これがROEに相当すると考えられるものです。

そして、「B」親会社の所有者に帰属する持分に対する「A」親会社の所有者に帰属する当期利益の割合が「C」になります。

トヨタは国際会計基準を採用しているため、日本で学ぶ簿記会計用語とは異なる決算書上の言い回しが見られることがありますので、ここは注意が必要ですね。

ちなみに、親会社の所有者に帰属する持分はいわゆる「自己資本(おおむね純資産)」に相当し、親会社の所有者に帰属する当期利益は損益計算書の当期純利益のうち親会社の株主に帰属すると考えられる部分の利益に相当する、ということができます。

上記資料より、トヨタの「親会社所有者帰属持分利益率」の推移をピックアップしてみましょう。

- 2020/3…10.0%

- 2021/3…10.2%

- 2022/3…11.5%

- 2023/3… 9.0%

- 2024/3…15.8%

ここで、2024年3月期をサンプルとして、トヨタのROE(親会社所有者帰属持分利益率)の計算過程を確認してみることにします。

ROEの計算式:(親会社の株主に帰属する)当期純利益÷平均自己資本(※)

(※)平均自己資本=(期首自己資本+期末自己資本)÷2 とする。

なぜ、計算の分母を「平均自己資本」とするかというと、利益は期末に一気に生じるものではなく、期首から毎月少しずつ積みあがるように発生するものであるので、おおむね全期間を通じて平均的に計上するものである、という発想から来ています。

期首に近い月(2023年4月あたり)では、期首の自己資本から利益が生じたと考えた方が自然ですね。

では、ROEの計算式を参考に、2024年3月期の利益率を求めてみましょう。

- ① 2024年3月期の平均自己資本=(2023年3月期の自己資本+2024年3月期の自己資本)÷2

- =(28,338,706+34,220,991)百万円÷2=31,279,848百万円

- ② ROE=親会社株主に帰属する当期純利益÷平均自己資本

- =4,944,933百万円÷31,279,848百万円≒15.808…%

有価証券報告書「主要な経営指標等の推移」における2024年3月期の「親会社所有者帰属持分利益率」は15.8%なので、計算結果と一致していますね。

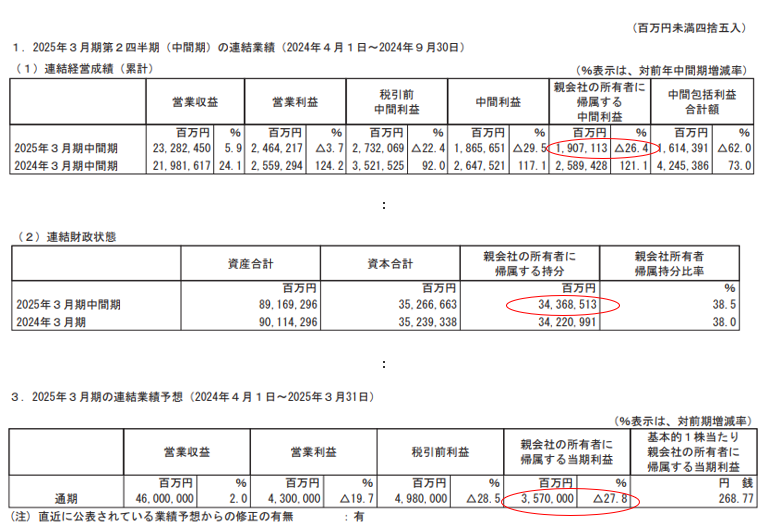

なお、2024年12月期における現時点の最新のデータを見ると、次のように考えることができます。

(2024年12月期(第2四半期)のトヨタ決算短信より)

中間期(全会計期間の1/2)が経過した時点での利益が前年同期比で26.4%ほど減少しています。額にして682,315百万円すなわち6,823億円もの利益減少といえます。これは、前年の前半に比べて、業績面の勢いが弱くなっているという見方もできますし、通期の予想でも3,570,000百万円すなわち3兆5,700億円と1兆3,700億円あまりの減益を見込んでいるように受け取れます。

仮に、中間期の自己資本を分母とし、通期予想の純利益を分子とした場合の予想ROEをおおまかに計算してみましょう。

予想ROE=3,570,000百万円÷34,368,513百万円=10.387…%

予想ROEが10%前後の可能性がある、ということで、将来目標20%と考えるならば、いったん後退するようにも見えますね。

このあたり、業績予想データを加味すると、また違った視点が得られるので興味深いです。

ROEの改善が株価を押し上げる理由と会計的な意味

ROE(自己資本利益率)が向上すると、株価が上昇しやすくなる根拠について、少し踏み込んで考えてみたいと思います。

(1)企業価値を自己資本(株主持分)と紐づけて考える視点

会計学や簿記を勉強すると、貸借対照表(バランスシート)の構造は①資産 ②負債 ③資本(純資産)の3つの主要な要素から成り立っていると教えられますね。

ここで、③資本と純資産は厳密にいうと一致しない見方もあるのですが、ここでは学問の話ではないので理解の便宜上、同じものとして取り扱うのでご了承ください。

また、ここでは「自己資本」と資本を同義のものとして考えることにします。

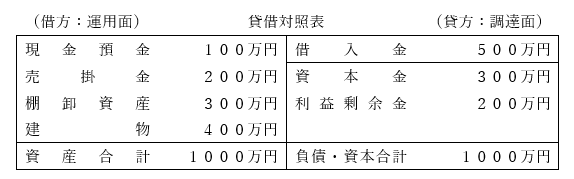

たとえば、次のような貸借対照表があるとします。

上記の借方(運用面)では、現金預金・売掛金・棚卸資産・建物などの「資産」が合計で1000万円、会社の中にあり、その調達方法として、貸方(調達面)における借入金(負債)500万円と、株主から預かっている資本(資本金300万円と利益の累積である利益剰余金200万円の合計)500万円がある、というふうに解釈することができます。

以上をもっとシンプルにまとめると、次のような貸借対照表の構成になりますね。

ここまでは簡単だと思います。

さて、ここで、もしもこの会社について、事業を継続する必要性がなくなり、会社を清算してすべて換金し、借入先の銀行や株主に財産を分配することになったとしたら、どうでしょうか。

借方にある諸資産は、有価証券や外国通貨などの金融資産を除いて、「その資産を取得した時の支出額(取得原価)」で原則として評価されています。取得時の会計帳簿上の評価額を「帳簿価額(ちょうぼかがく)」とか「簿価(ぼか)」などと言います。

いっぽうで、会社を清算する場合には、それぞれの資産を清算時の処分価額すなわち「時価」で評価してお金に換え、まずは貸付債権500万円を有する銀行に借入債務の返済をし、次に資本500万円を預けてくれた株主に返済後の残余財産(残った財産)を分配して、すべてを終了させることになります。

ここで、この会社の資産の帳簿価額(貸借対照表上の評価額)1000万円が、たまたま時価と同じで、処分したら1000万円がちょうど現金預金として手元に残ったとします。

その場合、会社を清算した際に株主の手元に残るのが500万円ならば、清算という方法におけるその会社の「企業評価額」と考えることもできますね。

実際、簿記の勉強をすると、合併・買収などのM&Aのテーマで企業評価額の求め方を習うのですが、企業の評価方法の一つとして、このように貸借対照表の資本(純資産)で企業価値を評価する考え方もあります。

したがって、企業評価額を最もシンプルに考えるならば、正しく貸借対照表が作成されていることを前提として、貸借対照表の「資本の額」が重要な企業価値の目安となる事がおわかりいただけますね。

(参考)資本ないし純資産額で企業価値を決めるメリットとデメリット

<メリット>

① 資産及び負債価値が明確にわかる

企業の資産及び負債の内容を調べてその価値を算出することができるため、企業が保有する資産及び負債の価値がわかりやすく明確です。買収企業などが企業価値を判断する上で有用な情報となります。

② 客観性が高い

実際に行われた取引記録を根拠とし、会計ルールに基づいて企業が保有する資産及び負債の価値を算出していくため、比較的客観的な評価が可能です。主観的な要素に左右されることが少なく、評価の信頼性が高いとされています。

③ 買収価格のひとつの目安になる

企業買収における最も重要な問題のひとつとして、買収価格の決定と合意があります。資本ないし純資産を基準とする企業価値評価は、売却側と買収側の交渉において、買収価格の目安として利用されることがあります。

<デメリット>

① 企業の業績や将来の収益価値が反映されない

貸借対照表の数字は、主に過去の取引の結果を反映するものであり、企業が保有する資産及び負債の価値を算出することに重点が置かれているため、企業の未来の業績やキャッシュ・フローの予測に基づく収益価値を反映できない点で、限界があると言われています。

② 評価に時間と費用がかかる

企業が保有する資産及び負債の中身を細かく分類し、できるだけ詳細にそれらの価値を調べていく必要があるため、評価に時間と費用がかかることがあります。

③ 業種や市場の変化に対応できないことがある

企業が現時点で「保有する資産及び負債」の価値を測定・評価することが重視されているため、業種の特性や市場の変化・トレンドに柔軟に対応した企業評価ができないことがあります。

以上のさまざまなメリット・デメリットを考え併せたうえで、取り扱いに一定の慎重さは必要ですが、実務的には一定の重要性をもって、資本ないし純資産を企業価値とする算定方法が重宝されていることはまちがいないでしょう。

したがって、資本の額が大きい会社ほど、企業価値が高まるという関連性は容易にイメージできると思います。

言い換えるならば、資本の額の成長が大きければ大きいほど、将来の企業価値の成長を見越して、現時点の株の値段=株価が上昇することは想像に難くないですね。

ここで、現時点での資本が500万円であるA社・B社・C社、3つの会社が存在するとしましょう。

そして、A社の将来にわたる予想ROEが5%、B社の予想ROEが10%、そしてC社の予想ROEが20%であったとします。

話を単純化するために、配当などの利益処分はなく、ROEによって算定された利益は、毎年積みあがって貸借対照表の資本がそのペースで増えていくと考えてください。

以上の条件をもとに、たとえば7年後のA社、B社およびC社のそれぞれの資本がいくらになるかを推定してみます。

7年後の資本がA社は704万円なのに対し、B社の資本は974万円と270万円も多いですね。将来、このように両社の株主持分が変わると予想されたら、他の条件を考えなければ、多くの人が市場でB社の株を買おうとするのではないでしょうか。その結果、B社の株価の方がA社の株価よりも上昇しやすくなるのは想像に難くないですね。

さらに、C社を見ると、なんとROEの将来予測が20%ですから、毎年、1.2倍ずつ株主の持ち分である資本が増えていくことが期待されます。

そのような状態が続いていけば、7年後には1792万円という、いまの3倍以上の株主持分に成長することが計算上ですが推定されるわけです。

こうなると、もはやA社とB社に大きく差をつけるほどの高い株価が付く可能性がグーンと高まります。

(注:ROEはあくまで株価判断の要素の一つですので、他の要素との兼ね合いで、ROEが高いからと言って、必ずしも株価の上昇が保証されるものではない点は、ご留意ください。ROEが高くても、他のマイナス要因が強ければ、株価が上がらないことも十分に考えられます)

ROEを改善するために企業がとり得る戦略と対策

ROEが高い方が、企業の評価が高まりやすく、他のマイナス条件がない場合には、株価上昇の可能性が高まることがわかりました。

そこで、ではどうしたらROEを高めることができるのか、という点について少し考えてみたいと思います。

ROEの計算式を今一度思い出してみましょう。

当期純利益

ROE = ―――――――――

平均自己資本

つまり、最初に考えるべきは「当期純利益を上昇させる」という対策です。

当期純利益は、大きく次の4つの段階を経て計算されます。

- Step1 売上高-売上原価=【①売上総利益(粗利益)】…商品の競争力を高める

- Step2 売上総利益(粗利益)-販売費及び一般管理費=【②営業利益】…営業コストの削減

- Step3 営業利益±営業外損益=【③経常利益】…営業外の財務活動における収益性を高める

- Step4 経常利益±特別損益-法人税等=【④当期純利益】…税制上の優遇措置などを活用する

- こうして段階的に見てみると、当期純利益を高めるための方策が複数でてきそうですね。

たとえば、粗利益率を上げるために、高付加価値のサービスを展開する、高額商品を開発する、ブランド価値を高める、などの施策が考えられます。

あるいは、営業利益を高めるために販売費の見直しをしたり、主に本社費用など固定費となる一般管理費の予算検討をしたり、経常利益を高めるために支払利息の削減や関連会社の業績を上げる対策をして持分法による投資損益を高めたり、などの方策が考えられます。

場合によっては、税理士法人などと密にコミュニケーションをとって、税制上の優遇制度があればそれを活用するなどして、租税コストの負担を軽減する可能性があるかもしれません。

いっぽうで、分母の自己資本を減らすという視点では、不採算の事業を整理して資産を圧縮するなど、貸借対照表(バランスシート)の見直しと整理もROEの向上に役立ちます。ただし、こちらは自己資本を縮小させる動きとなるので、あまり行き過ぎると自己資本比率などの財務安全性に支障をきたすので、注意が必要です。

今回は、トヨタのROE改善に関する時事ニュースをきっかけとして、ROEの改善が株価を押し上げる場合の背景となる考え方や、ROE改善のために考えられる方策の例などをざっと挙げてみました。

これからの財務改善を考える際に、少しでも参考になれば幸いです。