![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

ROE(Return On Equity;自己資本利益率)による財務分析の方法については、第5回の記事でいちど一緒に計算例などを交えながら理解を深めていきました。

簡単におさらいをすると、会社の自己資本(純資産の主要部分)に対する当期純利益の比率がROEになります。

これが企業価値を考えるうえでなぜ重要かというと、株主の視点で投資の効率が良いか悪いかを判断する非常にシンプルでわかりやすい分析指標だからです。

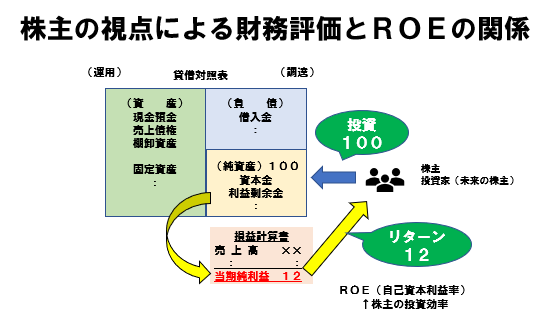

次の図をご覧ください。

企業の貸借対照表(バランスシート)の右下には株主から委託された財産の帳簿上の金額である「資本」が表記されています。

この資本を自己資本と同じと考え、その額が100とした場合、会社としては、株主から受託した資本を運用し、一年間で税引き後の利益(当期純利益)12を獲得できた、ということが損益計算書から読み取ることができますね。

この当期純利益は、株主に対する配当の財源となりますので、株主に対するリターンの最もわかりやすい形ということができます。

株主の視点で見ると、会社に対して100の財産を投資し、同社の経営者にその運用を任せることで、1年間で12のリターンを手に入れたことになります。

この場合の投資効率は12÷100=12%であり、全業種の目安となる標準値を筆者の経験等から5%前後と仮定するならば、相対的に非常に高い数値といえるでしょう。

投資効率の良い銘柄は、投資後のリターンがかなり期待できることから、当然のごとく資本市場では買い圧力が高まると考えられるので、原則として株価が上がる要因になるはずです。

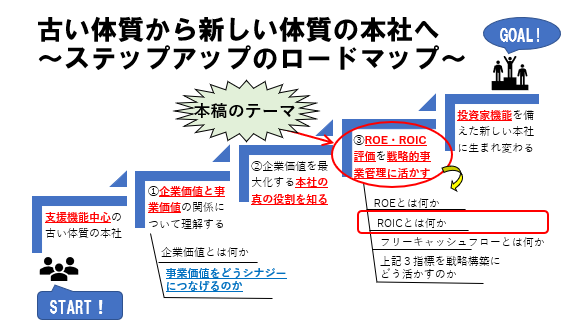

次に、ROEとの対比として、個々の事業ごとの投資収益性を評価するROICを学ぶ前に、ROICよりも大きな単位となる全社ベースの評価の考え方を示すROAについてみていきましょう。ROAを予習として基本的な知識を確認しておくことで、本稿の目的であるROICの理解が容易になります。

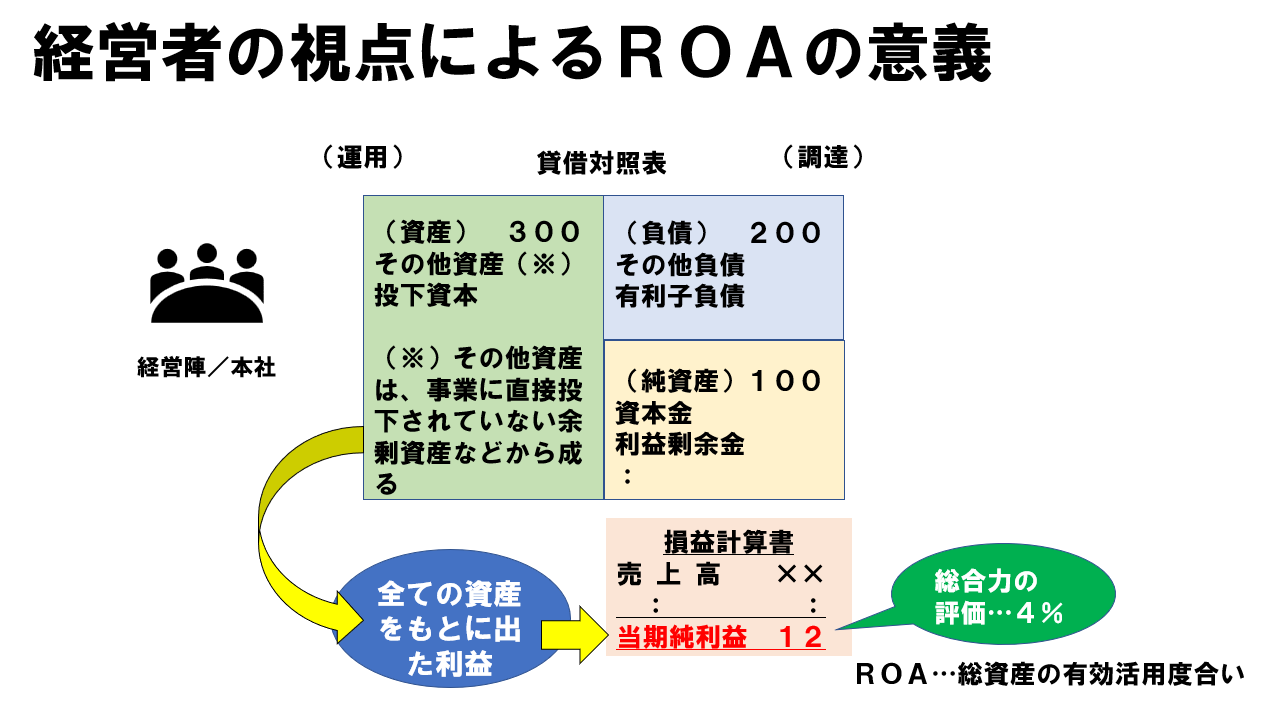

ROA(Return On Assets;総資産利益率)は、企業の貸借対照表における左側(借方)の総資産に対して、どれくらいの利益を得ているかを判定する財務分析指標です。

知名度としてはROICよりもROAの方が断然有名ですね。

おなじみとなっていますが、ROAの計算式は次の通りです。

利 益

ROA= ―――――――

総 資 産

分母の総資産は、貸借対照表における前期末と当期末の資産合計を平均した数値を使うことが一般的です。

企業活動における利益は、期末に「いっせいのせ!」で一気にあがるものではなく、期首から期末にかけてまんべんなく少しずつ上がっていく、と考える方が自然だからです。

ここでひとつ、分子の利益をどうするか、という問題があります。

損益計算書の数字をもとに考えるならば、次の4つの候補が考えられます。

① 営業利益

② 経常利益

③ 経常利益+支払利息(支払利息控除前経常利益)…理論的と考えられる分子

④ 当期純利益

上のROAを図解したものは、④当期純利益を計算式の分子として採用したケースです。

当期純利益を計算式として採用する事例はネットなどでもよく見かけます。

理由はいくつか考えられますが、一番大きいものの一つとしては、ネットでは株式投資を想定した財務分析指標の話が最もよく取り上げられる点が考えられます。

株主の立場に立つならば、彼らにとって最も興味があるリターンは配当や株価に関係が深い当期純利益ですからね。

あと、株式投資を考えるときにまっさきに取り上げられることが多いROEと結び付けて考えられるため、ROAの分子を当期純利益にすることがよくあります。

計算式を吟味してみるとよくわかります。

次のようにROEとROAの関係性が表現できて便利なのですね。

ROE=ROA×財務レバレッジ

当期純利益 当期純利益 総 資 産

――――――― = ――――――― × ―――――――

自己資本 総 資 産 自己資本

なお、財務レバレッジは自己資本比率の逆数(分子と分母が逆になる数)となります。

したがって、ROAの分子を当期純利益とした場合には、ROAはROEの構成要素として考えることができます。おもしろいですね。

上記から分かることは、ROEの向上には2つの方向性があるということです。

方向性1 ROAを向上させる。つまり、総資産の有効活用となる対策を多く試す。

方向性2 財務レバレッジを向上させる。つまり、負債をより多く活用する。

なお、ご参考までに、上記①~⑤の各利益をROAの分子とした場合のポイントについて簡単に付記しましたので、実務でどれを選ぶか検討する際のご参考になさってみてください。

① 営業利益… 純粋に本業の事業から得られる成果にフォーカスした収益性の判定ができる。

一方、分母の総資産には有価証券、その他の金融資産を含めているが、その成果としての受取利息や受取配当金が営

業利益に含まれていない、という課題を抱えている。

② 経常利益… 営業利益の課題であった受取利息や受取配当金が考慮されているため、分母の金融資産との整合性が取れている。

一方、支払利息を控除しているため、本来は総資産に対する収益性を判断する目的のはずが資本構成の違いによって

経常利益が影響を受けてしまう、という難点がある。具体的には、同じ総資産であっても、

借り入れが多い場合は支払利息が多額になるため経常利益が減ってしまい、資金調達方法(資本構成)の違いで

ROAの数値が変化してしまう。

③ 支払利息控除前経常利益… 経常利益の欠点である支払利息のマイナス影響が排除されているため、理論的には最も望ましいと

考えることができる。一方で、損益計算書の利益をそのまま使えないため、一般にはわかりにくく、

計算の手間もかかることから、実務では使いにくい、という側面がある。

④ 当期純利益… まず、計算の根拠がわかりやすいため、ネット上などでは非常によくみられるのが当期純利益を分子とした計算方

法である。初心者向けともいえる。また、ROEとも関連付けて判断しやすい。 一方で、経常利益のあとに出てく

る特別利益・特別損失・法人税などの計算要素の影響を受けるため、

他の利益に比べて数値に異常値やブレが出やすくなる。

以上が、経営の総合的な成果を分析できる指標としてのROAとなります。

つぎに、本稿のメインテーマであるROICについて、一緒にみていきましょう。

たとえば、企業がひとつの事業に特化した専業型ならば、ROAによる経営判断でも十分に機能すると思われますが、たいていは、あるていど事業規模が大きくなってくると、複数の事業領域にまたがって経営することが多くなります。

あるいは、同じ事業であっても、地域や客層などによっても、各単位別の事業収支の評価が個別に必要となることもあるでしょう。

そこで、本社機能としては、事業管理に用いるものさしとして、ROAよりもぜい肉をそぎ落とした事業を厳しく判断する数値指標が欲しくなってきます。

そのための有効な道具がROIC(Return On Invested Capital;投下資本利益率)なのですね。

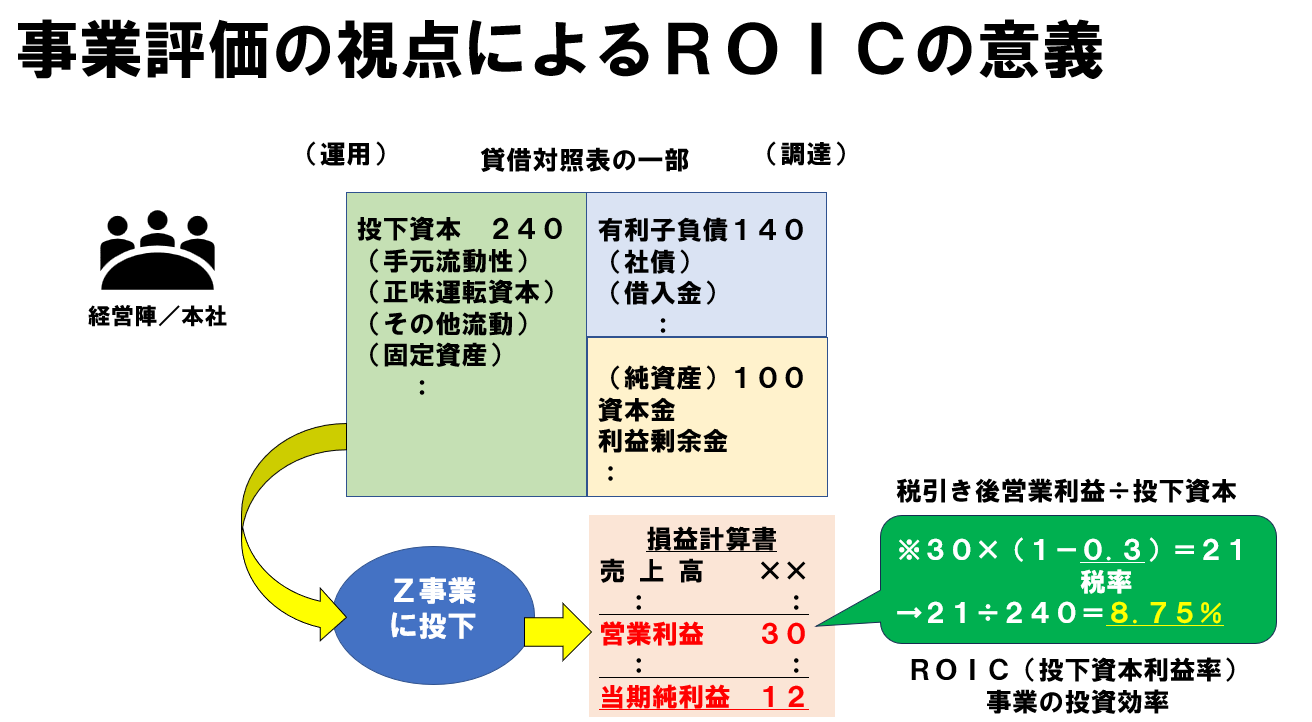

経営者、あるいは本社管理機能の視点から見ると、特定の事業に関わる選別された資産(=投下資本)と、それをもとに行われる事業活動から得られる営業利益とを比較して求められる利益率ということができます。

それでは、ここでROICの計算式を見てみましょう。

税引き後営業利益

ROIC= ――――――――――――

投下資本

図の例でいくと、経営陣は、Z事業のために必要なものとして選別した資産240をZ事業のマーケットに投下して、一年間で30の営業利益をZ事業から得ることができました。

ROICを計算するうえで、分子の利益は税引き後の営業利益を用いますので、実効税率(財務上の利益に対する実質的な税率)を30%と仮定すると、ROICは8.75%と計算されます。

30×(1-0.3)

ROIC= ―――――――――――― =8.75%

240

ここで、分母の240にあたる投下資本(選別された特定の事業のための資産)の構成について、少し実践的な話として具体的な項目を挙げてみましょう。

ROICを計算する目的は、特定の事業活動における投下資本利益率を測定することにあるため、分母にはその事業活動に必要とされる流動資産(事業に必要な資金としての手元流動性、正味運転資本、その他)と固定資産(有形固定資産、無形固定資産、投資その他)を含めることになります。

一方で、余裕資金の運用に相当するような、使途の決まっていない現金預金、または事業活動に貢献しない有形固定資産や投資有価証券などは「全社資産」として認識し、ROICの分母には含めないのが一般的です。

なお、ROICの分母である投下資本の構成要素の一つである「正味運転資本」について、会計上の貸借対照表における売上債権・棚卸資産・仕入債務との関係について補足しておきます。

ここは、本社が行う財務管理機能の実務の一環でぜひとも押さえておきたい基礎知識ですので、しっかりと理解を深めていただきたいところです。

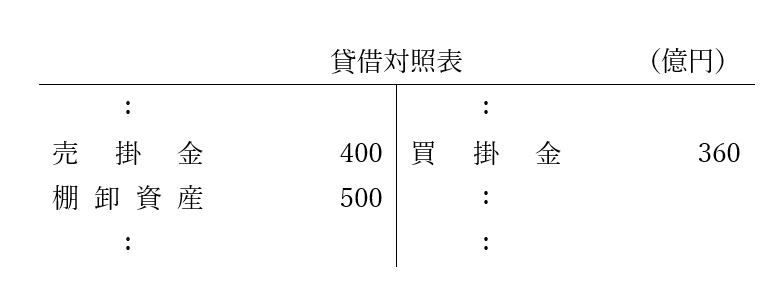

まずは、下の貸借対照表の一部をご覧ください。

会計上の貸借対照表では、借方(左側)の資産、ここでは売掛金400億円および棚卸資産500億円と、貸方(右側)の負債すなわち買掛金360億円は両建てで表示されます。

したがって、ROAを計算する場合の総資産には、売掛金400億円と棚卸資産500億円の合計すなわち900億円が含まれており、反対側の負債・純資産合計(総資産と同じ額)には買掛金360億円が含まれています。

これらの科目残高は、総資産にそのまま含まれているため、その分だけ金額が膨らんでいますね。

一方、ROICを計算する場合の投下資本は、事業を行う際に不足する資金の額として考えますので、たとえば、売掛金400億円は売上高のうち未回収としてキャッシュの不足につながり、棚卸資産は将来の販売に備えた在庫への先行支出となるのでこれもキャッシュの不足に繋がります。

つまり、来期の事業活動を行うにあたっては、売掛金400億円と棚卸資産500億円を合計した900億円は、近い将来の資金不足分として、現時点において短期借り入れなどで資金を調達しておく必要があると考えられるのですね。

この意味で、売掛金や受取手形のような売上債権と棚卸資産は、運転資金不足の原因となるため、事業を運転するために必要な資金手当て=運転資本となります。

一方で、商品を仕入れても支払いを待ってもらえる部分が買掛金や支払手形などの仕入債務ですので、上記の貸借対照表の貸方(右側)に表示されている買掛金360億円は、支払いを待ってもらっているため短期的には運転資金が助かっている、と考えます。よって、仕入債務の分は運転資金不足を緩和するという意味で、売掛金や棚卸資産から控除します。

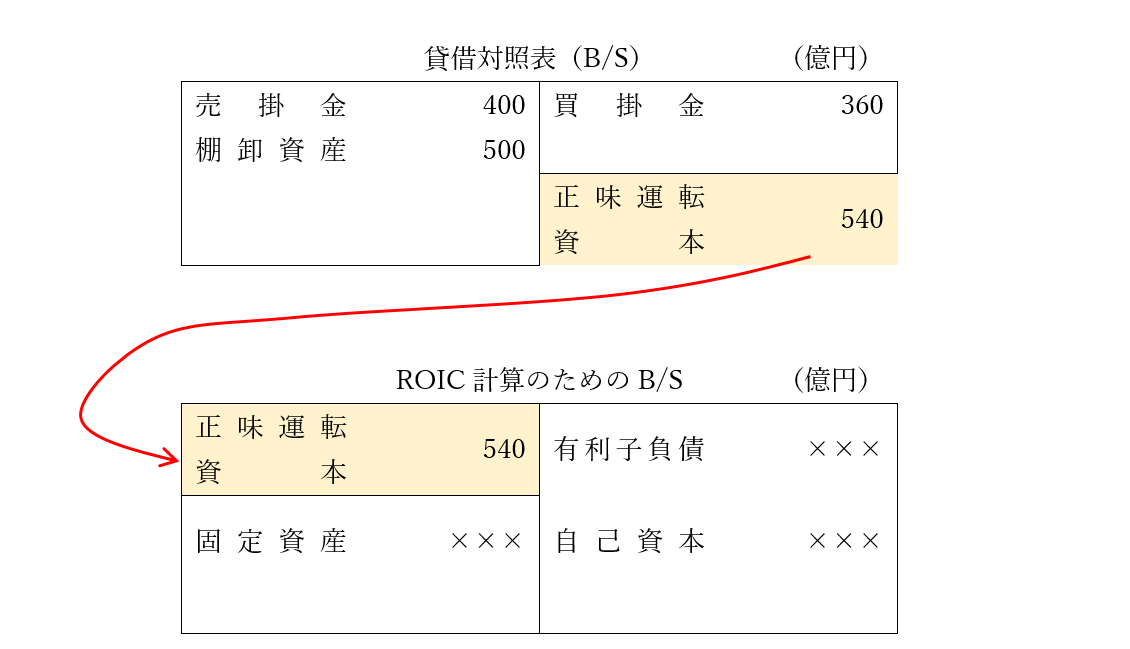

以上を踏まえて、会計上の貸借対照表(B/S;バランスシート)を「ROIC計算のための運転資本」の形に表記しなおすと、次のようなイメージになります。

こういったことからも、ROICの分母である投下資本が貸借対照表の総資産の額よりも小さくなることが想像できますね。

以上より、事業に投下した正味運転資本と固定資産などの資産から、その事業がどれくらいの税引き後営業利益すなわち「税金を引いた本業の儲け」を生み出したか、その比率の多い少ないによって、事業をよりシビアに判断することができるようになります。

それでは、具体的にはどれくらいのROICを計上できると合格点といえるのか、その数値例が気になるところですね。

理論的には、その事業に必要な資産すなわち投下資本を調達するために係った借入れ利子や、自己資本に対する株主の期待リターンなどの「資本コスト」をできるだけ上回ることが望ましいとされます。

数字の一例としては、だいたい7~8%くらいを目標とするケースがよく見られるように思います。

ちなみに、ROIC経営と関連付けてよく取り上げられるオムロン株式会社の2022年度におけるROIC目標は10%超とされています。

また、日経新聞の記事によりますと、プライム上場企業(金融などを除く)の2021年度のROICは5.4%にとどまるようです。

これは、7~10%台とみられる欧米の水準と比べても見劣りがすると考えられています。

日本企業の国際競争力を向上するために、事業への投下資本に対する本業の利益が低いビジネスの整理や成長産業への経営リソースの集中投入が今後さらに必要とされることでしょう。

ここまでで、いろいろな角度からROICについて考えてみました。

いちど、ROICの特徴について、ROEおよびROAとの比較の観点から、整理してまとめてみましょう。

|

|

ROE |

ROA |

ROIC |

|

計算式 |

当期純利益 ――――――――― 自己資本 |

利息控除前経常利益 ――――――――― 総 資 産 |

税引き後営業利益 ――――――――― 事業への投下資本 |

|

分析の目的 |

株主の投資に対する収益性を評価 |

企業全体の資産の有効活用度合いを評価 |

特定事業に対する投資の収益性を評価 |

|

メリット |

株主の立場に立った評価。イメージがしやすい。初心者にもわかりやすい。 |

遊休資産含め全資産を対象とした、トータル的な経営効率の判断ができる。 |

特定の事業に焦点を絞って投資効率性を測るため、事業評価の妥当性が高い。 |

|

注意事項 |

ROEが株主の期待リターンに満たない場合でも、負債を有効活用することによって収益が上がっている場合には、有効な投資となる場合がある。 |

分母の総資産には、事業とは関係のない無駄な資源が多く混在することがあるため、純粋な事業成果の測定という点ではROICよりもやや精度に欠ける。 |

単純に会計上の決算書から導けるわけではないので、社内ルールを明確にし、関係者に周知徹底が必要。計算過程に恣意的な判断が入り込む余地がある。 |

以上より、ROEやROAは会計上の決算書から比較的シンプルに導き出せるため、ROICに比べて分かりやすい、直感的にイメージしやすいといった点が一つには上げられます。

それぞれ、株主の立場に立った株式投資効率を判断したり、企業の無駄な部分も含めた総合的な経営効率の良し悪しの概略を見たりするためには、ROEないしROAは非常に明確なものさしを私たちに与えてくれますね。

一方で、ROICはそもそも管理会計の分野で最近脚光を浴びてきた分析テーマでありまして、会社法や金融商品取引法などのような法律による厳格な財務会計ルールに基づいて作られているわけではありません。

よって、作成には相当程度、経営側の裁量が入る余地があります。

しかし、だからこそ分析指標の設定に自由度があり、企業の実態に応じてカスタマイズしやすいという点も見逃せません。

要は、使う側の考え方・使い方次第というわけですが、工夫の仕方によっては、最も純粋に特定事業の収益性や経営効率性を判断できるため、本社が事業管理をする上では、非常に有効な経営ツールになりえるものと考えられます。

今回は、皆さんおなじみの代表的な財務分析方法であるROEおよびROAについて基礎知識をおさらいしながら、それらとの対比でROICについて理解を深めてみる、という試みをいたしました。

複数の事業を営んでいる場合などは、社内で明確なルールを決めたうえで、ROICを十分に活用することで、より企業全体の成長・発展に寄与する事業のマネジメントが可能になることでしょう。