![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

まずは売掛金にまつわる基礎知識を整理しておきましょう。

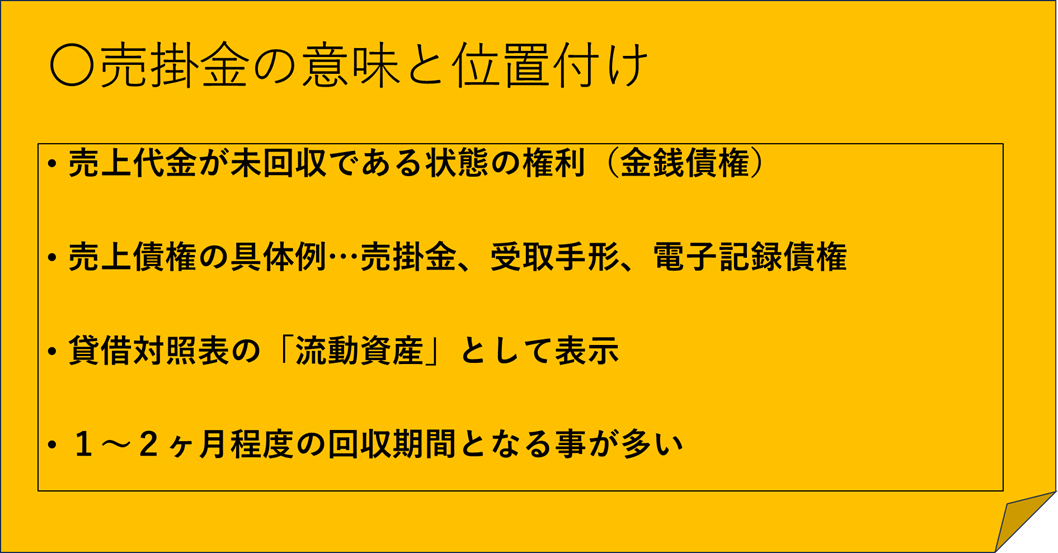

売掛金は「売上債権(営業債権)」などと呼ばれているものの一つです。

一言でいえば、売上代金が未回収の状態にある権利ですね。なお、人に対して一定の行為を要求できる権利なので、「債権」と呼ばれる権利の一種です。

他人から金銭を受け取ることで充足される権利であることから、「金銭債権」の一種でもあります。

一般的には、商品・サービスを提供してから翌月末までには支払われることが多いため、売上を計上してから代金を回収して売掛金が消滅するまでの期間は1~2カ月程度であると考えることができます。

このように、売掛金は数カ月もすると消滅するのが普通ですね。

また、貸借対照表では「流動資産」という短期的に資金ないし費用として消滅するものの区分として表示されます。

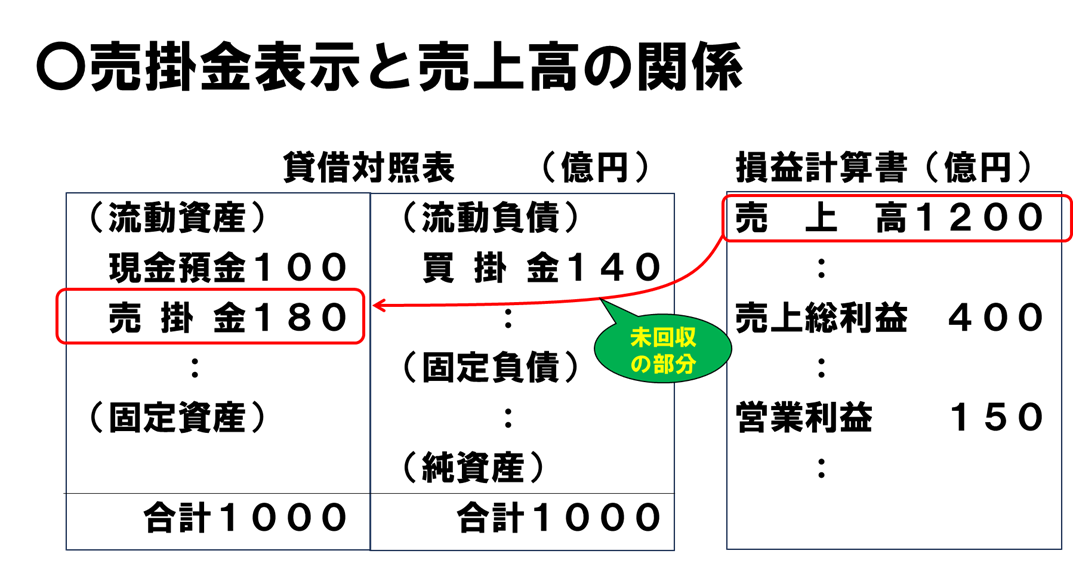

売掛金の決算書表示に関連して、貸借対照表における表記のしかた、および損益計算書の売上高との関係について次の図をつかってイメージしてみましょう。

上記からわかることは、年間売上高1200億円のうち180億円は決算日現在で未回収の状態にある、ということです。

期首にあった売掛金の回収額を無視するならば、当期売上げた1200億円のうち、180億円は未回収のため差し引きで1020億円分だけキャッシュとして回収できた、と考えることができますね。

つまり、売掛金の期末残高は、「本来入るはずの売上収入の一部」が入ってこないという意味で、キャッシュアウトすなわち資金繰りにマイナスの影響があると考えられています。

売掛金の存在は、キャッシュ・フローあるいは資金繰りの観点からするとマイナス要素なのですね。

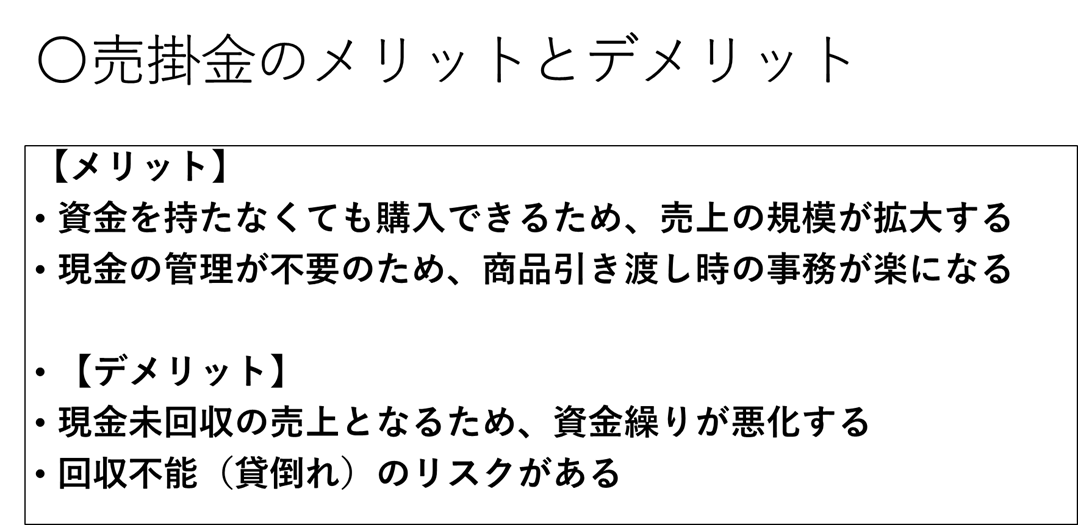

これは売掛金のデメリットのひとつといえます。

いっぽう、売掛金のメリットといえば、それは何といっても売上規模の拡大ですね。

身近にある簡単な事例で考えてみましょう。

|

(事例) Aさんは、55歳になったのを機に、早期退職制度を利用して退職金の一部500万円と金融機関からの創業融資500万円を元手に飲食店を始めることにしました。 |

この結果、店の売上はどうなったでしょうか。

| 75万円+75万円×0.4×0.5=75万円+15万円=月商90万円! |

おどろいたことに、掛け売りを始めることによって、何も手を打たずに売上が20%アップし、年商は180万円も上昇しました。いっぽう、コストアップはほぼ食材費のみで売上の30%だったので、180万円×0.3=54万円しか追加費用がかかりません。結果として、利益は126万円増えたため、所得は300万円から一気に426万円へと42%もの大幅アップになったのです!

掛け売りは手持ちの資金がなくてもお客様にとっては購入しやすくなるため、売り上げの急拡大をもたらすチャンスです。

デメリットとしては貸し倒れのリスクが生じますが、それを差し引いても売上アップ効果は無視できないほど大きいですね!

いまでは電子マネーやクレジット払いを導入しない店舗の方が少ないくらいですから、やはり売掛金という支払方法を採用するかどうかで、ビジネスの規模は大きく変わってくると言っても過言ではないでしょう。

それでは、つぎに売掛金が回収不能すなわち貸し倒れになったとき、どのような深刻な問題が生じるのかを一緒に見ていきましょう。

まず、次のような財務状況(一部)の会社を考えてみます。

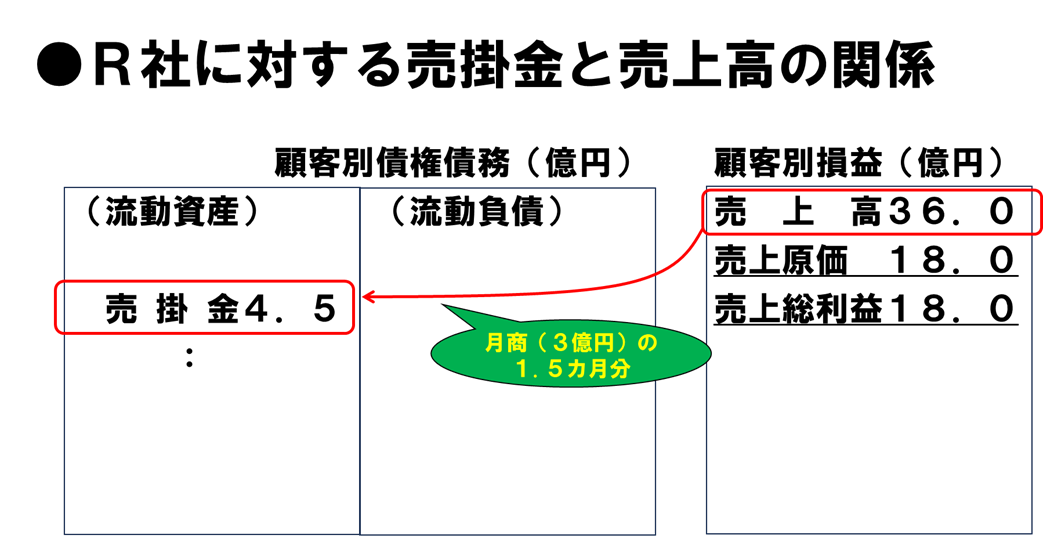

全社ベースでみると、売上高120億円に対し、売掛金が15億円あります。

月商は120億円÷12カ月=10億円ですので、月商の1.5倍(1.5カ月分)の売掛金を会社全体で抱えている計算ですね。

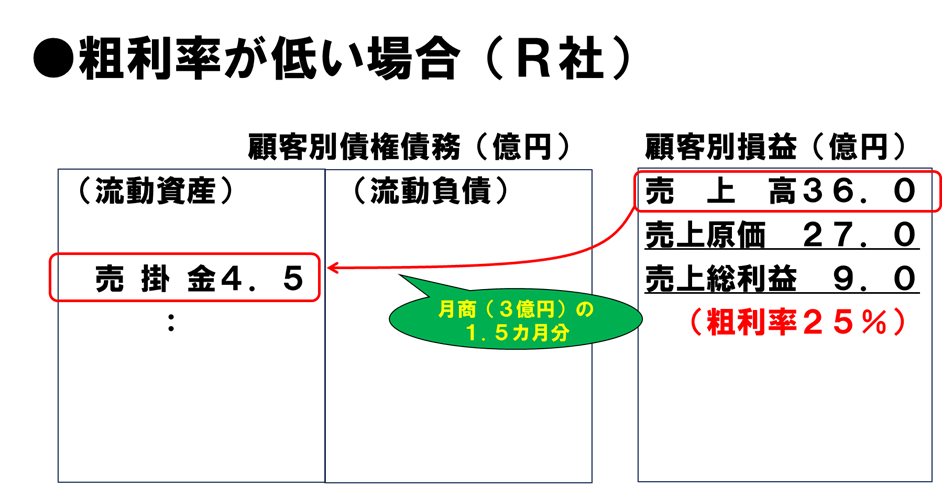

ここで、上記の決算書につき、さらに詳しく内訳を調べたところ、1社で全体の30%の売上を占めている超大口得意先R社が顧客リストにありました。

R社に対する売上高は36億円あり、売掛金は月商3億円の1.5カ月分、すなわち4.5億円ありました。

R社に対する財務状況を、次のような図で表現してみましょう。

売掛金4.5億円が未回収の状態というのは、なかなかのリスクですね~。

さて、ここで予想外の事態が起こりました。R社が販売不振を理由に倒産してしまったのです。

さあたいへん!会社の営業担当部署はおおわらわですね。

まずは債権保全のために走り回ることになりますが、その努力もむなしく、売掛金4.5億円は回収不能となってしまいました。いわゆる「貸倒れ」です。

ここで、営業部長が30名の部下を集めて、営業会議で次のようにハッパをかけました。

「みんなもわかっていると思うが、当社第一の大口得意先であるR社が倒産してしまったため、4.5億円もの回収不能が生じてしまった。まずは失われた売上代金4.5億円を取り戻すため、明日からいっそうの売上アップを胸に、努力してほしい。」

これを聞いて、会計知識に乏しい多くの営業社員は、「よし!とりあえず売掛金の貸倒額と同じ4.5億円の売上を作って資金を取り戻すぞ!」と気合を入れなおしました。

…しかし、これってなんとなく違うような気がしませんか。

違和感の正体はいったいなんなのでしょう。

まず、売上が4.5億円あがったからといって、その全額が会社に残るわけではありませんね。

商品の売上には必ず大なり小なり仕入原価がかかります。損益計算書では「売上原価」として売り上げのマイナスとなる科目です。

売上高から売上原価を引いた差額、すなわち売上総利益が会社の手元に残る金額です。

(注)厳密にいうと製造業や建設業は少し違う考え方をするのですが、ここでは気にせず話を進めます。いずれ、「付加価値の概念」を説明するときがあれば、その際に合わせて詳細に取り上げます。

売上100円に対して、その商品の仕入原価が70円だとしたら、手元に残るのは30円です。これが売上総利益あるいは粗利(あらり)などと呼ばれているものです。

つまり、売掛金100円が貸倒れになり現金として回収できなくなった場合、100円の資金不足を補うには100円の売上では30円しか残らないためぜんぜん足りない、というわけです。

この場合は、100円の資金不足÷0.3(売上総利益率。粗利率)≒333.3…円という3倍以上の売上をあげないとリカバリーできないことになるのです。

以上を踏まえて考えてみましょう。

顧客別の損益では売上高36億円に対して売上総利益(粗利)が18億円のため、粗利率は18億円÷36億円=50%(0.5)です。

この場合は、売掛金4.5億円がR社の倒産による損失を穴埋めするために必要な売上は4.5億円÷0.5=9億円になります。

会社全体の売上が120億円で月商にすると10億円ですから、R社たった一社の経営破綻で会社全体の1か月分に相当する売上を新しく作らなければ(それも大口顧客R社なしで!)ならないなんて、営業責任者からするとぞっとする話だと思いませんか。

もう少し怖い話をします。

普通に考えて、一部のサービス業やよほど業界のマーケット事情に恵まれなければ、粗利率50%の商品なんてそう簡単に見つかるものではないですね。卸売業など業種によっては、粗利率が20%台のところも珍しくありません。

そこで、もしもR社に対する商品の損益状況が次のようなものだったらどうなるでしょうか。

粗利率25%ということは、100円の売上に対して仕入原価が75円のため、売価100円の商品1個を売っても25円しか手元に残らないことを意味します。

つまり、R社とは取引関係において弱い立場にあり、営業マンは長年値引きによる弱気な交渉しかできていなかったとして、他の顧客に比べて25%という低い利益率でしか取引できていなかったとしたら…

4.5億円÷0.25=18億円!もの売上を上げてようやくこの損害を取り戻せることになるのです。

これはさすがにキツいですね~。

年商120億円の会社が、全社ベースの月商にして2カ月近い18億円もの売上を新規で取ってこなければならないのです。

売掛金の焦げ付きは、それと同額の売上を新規で上げただけではぜ~んぜんたりない!ということがイメージできたでしょうか。

それも、過去からの積み重ねで弱気な営業を繰り返し、粗利率が低くなればなるほど、まさかの時のリカバリーが相当きつくなることを覚悟しなければなりません。

適正な粗利をとらずに、営業努力を怠ってすぐに値引きする体質の会社は、これだけでも相当な貸し倒れリスクを抱えていることがお判りいただけたことでしょう。

さきほどのR社の事例において、粗利率25%の場合、焦げ付いた売掛金を取り戻すためにはその額の4倍もの売上が必要であることが分かりました。

粗利率が下がる原因の一つに、会社の指導方針はもとより、日頃より営業担当者が値下げ販売をしたくなる誘惑と戦っている、ということを管理側がちゃんと理解しているか、という点があります。

一番簡単な売上アップ法の代表例の一つは値下げですからね。

さて、これも一般論として知っておきたいことですが、営業マンの性質として、もうひとつ、取引先と交渉したがらない項目があります。それは売掛金の支払い期間の短縮ですね。

以前、大手の卸売業の営業担当部署における信用調査および債権管理の研修を引き受けたことがあるのですが、そこでわかったことは、担当者によっては「隙あらば値引きして販売」「長い売掛サイトの放置」が散見されて企業財務へ与える影響が大きかったことに驚いた経験があります。

ここでは、売掛金の回収期間すなわち売掛サイトが長いケースにおけるキャッシュ・フローへの影響について数字を使って一緒に考えていきます。

さきほどのR社の例でみてもわかる通り、粗利率が25%くらいだと、貸し倒れた売掛金の損失を新たな売上で補填するには、

| 売掛金÷粗利率0.25=4倍の売上 |

が必要になります。

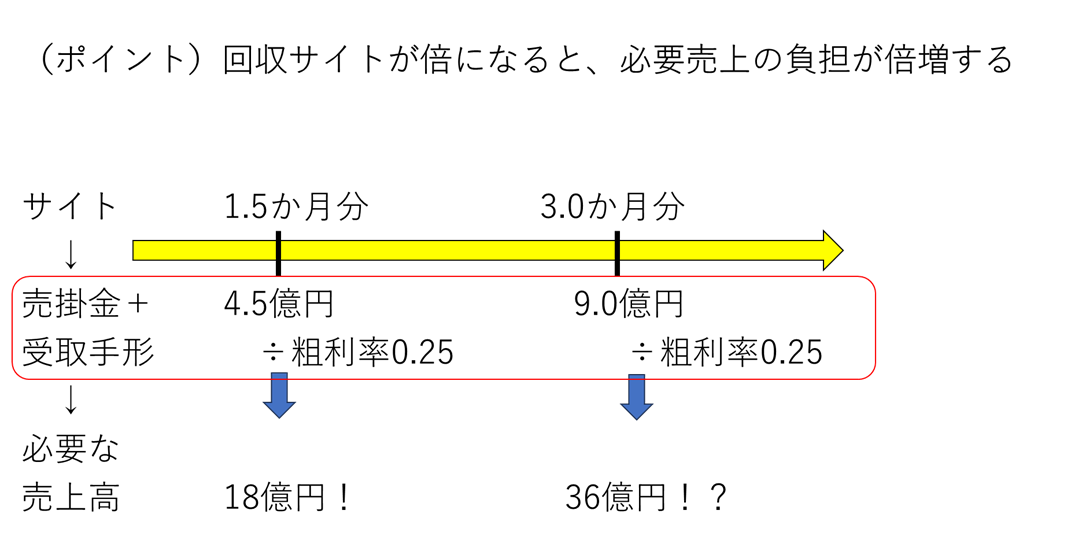

R社向けの月商3億円の1.5か月分すなわち売掛金4.5億円の貸倒れならば、その4倍の18億円もの売り上げを新しくとってこないとならないですね。これだけでも恐ろしい数字ですが…

もしも、このR社に対して手形による売掛回収などをして、さらに1.5カ月のサイト延長があったとしたらどうなるでしょう…

考えるだけでもぞっとしますね。

では、次の図をご覧ください。売上代金の回収サイトが倍の3か月になった場合の影響を示しています。

恐ろしいことに、売上債権(売掛金・受取手形など売り上げに係る債権)回収までの期間が長くなるほど、それに粗利率を割った額が、リカバリーに必要な売上としてズッシリと営業担当部署の肩にのしかかってくるのです。

もしもR社に対する売上債権の回収サイトが3ヵ月に伸びていたら、1.5ヵ月のときよりもさらに18億円多い36億円もの新規売上を早急にとってこなければならなくなります。

これ、いってしまえばR社に対する年間の売上に匹敵しますよね。

以上からいえることは2つです。

ある程度の規模の会社になると、信用調査や信用管理が経営戦略上いかに大事になってくるか、を今回のテーマでご理解いただけると幸いです。