![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

![]()

会計・人事を変える。もっとやさしく、もっと便利に、もっと楽しく

本シリーズの第1回でもお話ししたのですが、これまで私たちがイメージしてきた本社の特徴をまとめると、つぎのような感じになりますね。

・現場の事業推進活動に対して、その支援活動や企業全般の管理活動を行うことを目的とする。

(※財務、総務、人事、システムおよび経営企画など)

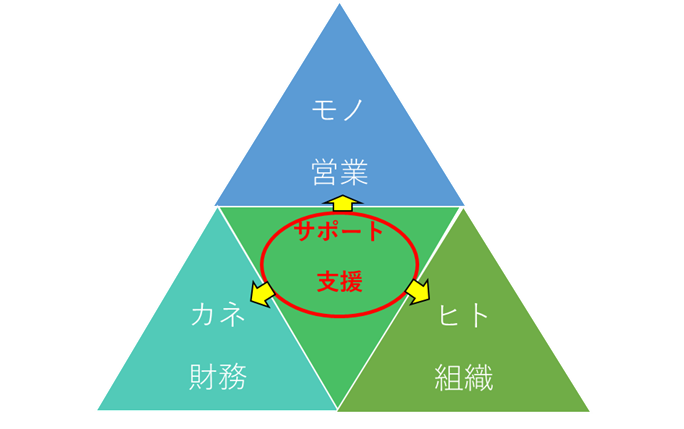

ここで、東京都立大学の松田千恵子先生の言葉を借りて企業の3つの機能をあげると、次のようになります。

(松田千恵子(2019). グループ経営入門 第4版 税務経理協会p51-52)

従来の本社は、経理・総務・法務・人事に関する支援サービスのウェイトが大きいのではないでしょうか。

|

(一般的な日本的経営における本社業務の例)

|

いうなれば、本社とはすなわち直接的に売り上げをあげることができない「コストセンター」としてとらえれる存在なのですね。

では、本当に本社がアクティブに企業の収益を向上させるような活動を行うことが不可能なのでしょうか。

いえ、決してそんなことはないと思います。

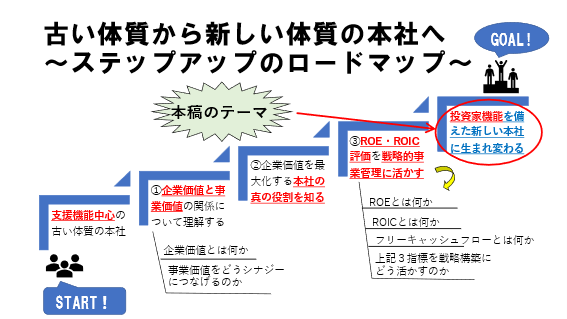

ゴールは「投資家機能」を果たせる本社に変わることです。その第一歩として、セグメント別に収益データをもとにした、予実ベースの戦略的な指導性を発揮するところから始めるのも、一つのアプローチ法といえます。

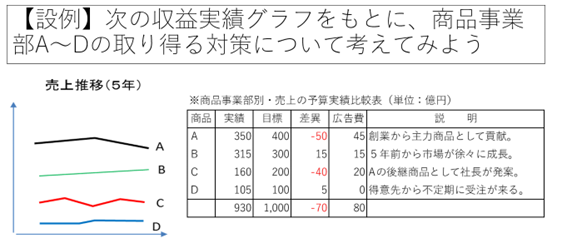

たとえば、次の設例をご覧ください。

商品事業部A~Dの予算と実績の比較およびグラフを参考に、それぞれの商品について、今後どのような対策を取っていったらよいか、一緒に考えてみましょう。

以下、上記の問題を検討するにあたってのヒントを記しておきましたので、ご参考になさってください。

広告費がゼロであることからもわかるとおり、まったく販売の努力がみられないにもかかわらず、なぜか引き合いのある商品。いわゆるシンデレラ商品の可能性がある。試験的にリソースを集中投下して効果を確かめてみることが賢明な対策となる。

なお、実績と目標がほぼ一致する場合は、量の変化(リソースの集中投下など)による対策ではなく質による対策の工夫をしてみるとよいでしょう。

それでダメなら、当面は対策の優先順を実績プラス商品よりも後とするのが賢明です。

このような問題について、唯一絶対の正解があるわけではないので、いろいろな対策が考えられるかと思います。

自分が当事者だとしたらどのような判断を下すか、以上のヒントも照らし合わせながら、ぜひいちど考えてみてください。

さきほど松田先生の言葉をお借りしてとりあげた「企業の3つの機能」を意識しながら、あらためて経営にかかわる4つの機能を考えてみます。

1.事業遂行に必要な「カネ」を集め、適切に配分し、

2.事業方針に沿って「ヒト」を集め、適切に動かし、

3.必要とされている「モノ」を用意し適時・円滑に提供し、

市場の顧客が「より豊か」な生活を享受できるためのフローを作り、運営する。

|

|

上の図からわかることは、カネをどのように集めてどこに投下し(調達と運用)、ヒトをいかに集めて事業遂行のために動かすかが、モノを売る営業活動の根底をささえる重要な前提条件であることです。

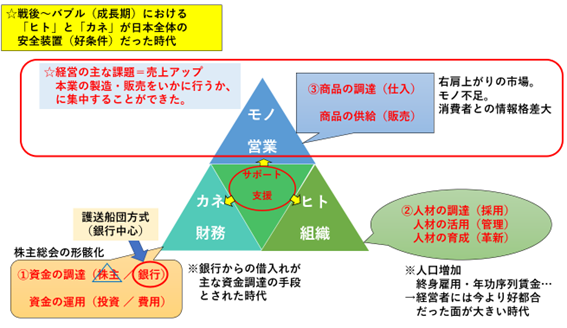

本シリーズの前の回でもいちど触れていますが、従来の本社機能は、戦後からバブル時代までの経営環境を背景にして、伝統的に4.「カネ」「ヒト」「モノ」のサポートすなわち「支援」機能が非常に大きなウェイトを占めていたのでしたね。

※1990年代以前における成長経済下の本社機能

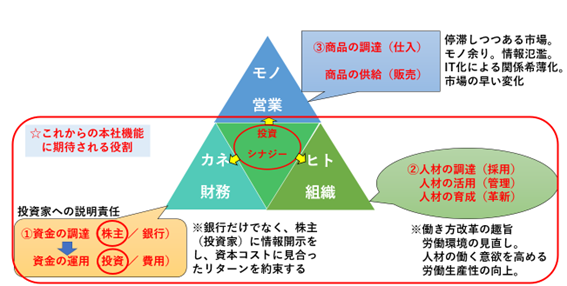

※2000年代以降の「複雑化した停滞経済」下における本社機能の変化

図の1990年代から2000年代以降への変化を見てもわかる通り、本社が担う機能の中心は、現場の事業を推進する製造・営業といった活動のサポート・支援という裏方の役割から、より財務的にアクティブなものへと変わらざるを得なくなってきています。

具体的には、まずは財務の面において、銀行中心・借入重視の資金調達からリスクマネジメントを重視する投資家からの資金調達を考える必要が生じ、そこから投資リターンを精密に考える資金運用・投資戦略を経営課題としなければならないことです。

ここで、財務(カネ)の視点から見た本社の役割を細かく見ていきますと、第一に銀行・株主・投資家に対する説明責任を果たし、適切な割合で資本を調達することが求められます。

そして、集めた資本を最大限のリターンに変えるべく、各事業の価値を評価し、事業価値の評価に基づき、運用方針(新規・維持・撤退など)を決定・断行しなければなりません。

さらに一歩踏み込んで、各事業価値の総和より「企業価値」が高まるようなシナジーを実現するような事業間のかじ取り役まで本社が担当できるようになれば、これほど心強い存在はないですね。

また、組織(ヒト)の視点から見た本社の役割について言及するならば、まずは企業の成長に貢献しうる人材採用の方針設定と周知・徹底をしなければならないでしょう。

そして、採用した人材が成長し能力を発揮できるような人材配置・環境づくりをするとともに、人材の働く意欲の向上・定着率向上のために役立つ手段を実行することになります。

以上のような各種施策を通じて、労働生産性の向上=一人当たり付加価値の向上を実現するところまでいけたら理想的です。

これら「カネ」と「ヒト」に関する適切な対策を実行するためには、各事業を正しいものさしで判断・評価できるインフラストラクチャーが前提として存在していなければなりません。

たとえばそれが、ROE・ROIC・フリーキャッシュフローなどの数値的判断方法に対する深い理解であり、ひいては企業価値評価のスキルであったりするのですね。

ここまで、本社が投資家機能を発揮するにあたって、必要な前提条件や備えるべき知識・リソースなどについて一緒に見てきましたが、そもそも企業グループを大局的な視点で評価・判断するために「連結ベースの会計情報」は欠かせない要素といえます。

そして、いまでは上場企業の情報開示について、親会社を頂点とする企業集団の業績を総合的に開示する連結決算が当たり前になっていますが、かつては連結決算がかならずしもディスクロージャー制度の中心ではなかった時代がありました。

具体的には、連結決算が日本で開示されるようになったのは1978年3月期以降です。

しかしながら、日本では義務化した後もしばらくは単独決算が中心でした。あくまで単独決算の補助資料的な位置づけだったのですね。

これは私が公認会計士2次試験に合格して、監査法人に入所した当時(1992年前後)のこぼれ話ですが、監査法人に出社した当初、50代の年配の会計士の先生から、「柴山君、悪いけど連結決算の最新情報について、ちょっとレクチャーしてくれる?」みたいな形で、実務の経験がない受験生上がりの立場ながら連結の解説をさせていただいたこともありました。いまから30年以上前の話ですが…

そこから、バブル崩壊後の1990年代後半になって、いわゆる金融ビッグバンという前代未聞の大きな会計制度の変革がありました。

私が公認会計士試験に合格した1992年以降の約10年間は、まさにディスクロージャーの世界は激動だったといえるでしょう。

資本市場への信頼が大きく揺らいだ時期だったのではないでしょうか。

そんな紆余曲折を経て、2000年3月期を境に、従来の連結決算が現在の方式に見直されました。

なぜ連結決算が大事かというと、親会社の決算書だけでは、その会社の実情が正しく把握できないからですね。

たとえば、親会社が子会社に対して押し込み販売などをして利益を不当に上げ、子会社の業績を犠牲にしている場合などは、親会社の単独決算では実情が把握できませんが、子会社を合算することで、その損失部分を相殺できるので、不当な利益のかさ上げなどによる情報開示のゆがみを防ぐことができます。

また、これは投資家目線でいくとより重要なことなのですが、やはり事業の種類別に会社の強み弱みを把握できる「セグメント情報」は会社の将来性を見るうえで欠かすことのできない情報といえるでしょう。

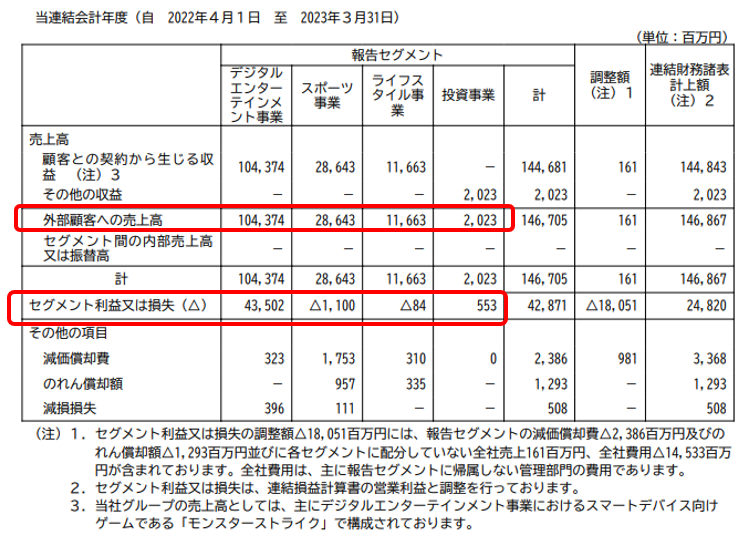

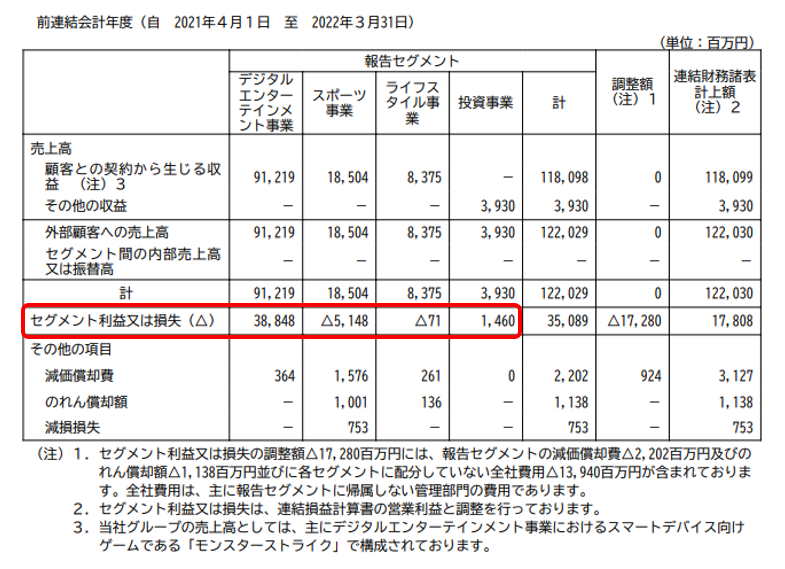

たとえば、若い人にはなじみのあるスマホゲーム「モンスターストライク」が収益の柱となり、J1サッカーチームの「FC東京」を子会社化するなどして、スポーツ関連の新規事業にも進出している株式会社MIXI(ミクシィ)のセグメント情報を見てると、次のような感じになります。

(株式会社MIXIの有価証券報告書より引用)

モンスターストライクなどで構成されている「デジタルエンターテインメント事業」の売上高が大部分で1,000億円を超えています。利益も435億円とスポーツ事業やライフスタイル事業で計上している赤字がカバーされている形になっています。ここで、比較のために1年前のセグメント情報を見てみましょう。

デジタルエンターテインメント事業の利益が38,848百万円から43,502百万円と40億円以上伸びているのが分かりますね。主力事業の勢いを感じます。

いっぽうで、スポーツ事業のほうは5,148百万円の赤字が1,100百万円の赤字と、40億円もの赤字縮小となっているので、こちらは業績回復の兆しありとみることができます。スポーツ事業の売上も18,504百万円の売上から28,643百万円と100億円もの増加ですね。

このように、連結グループの業績をセグメント別に判断するのは、まさに本社の投資家機能とマッチするところです。

連結決算についての知識を高めることによって、事業ごとの評価・判断がさらに深く行えるようになります。

以上は連結財務諸表としての見方ですが、たとえば、これを月次ベースで速報値としてこまめに業績管理することで、こんどは連結ベースでの経営管理のための会計、すなわち連結管理会計への道が開けてきます。

会社によって背景・事情が異なることから、現在における本社の状態がどこかによってスタートラインは違ってきます。

これは私の個人的な感覚なのですが、

このような大きく3つの段階を経て、投資家機能を備えた本社へと変化を遂げることができたら、理想的ですね。

さて、ここまで「古い体質から新しい体質の本社へ」というキャッチコピーでステップアップのロードマップを全10回にわたり一緒にたどってまいりました。

途中、わたしの個人的な意見も少なからず述べさせていただいた部分がありますので、すべてが納得いくものとはいかなかったかもしれませんし、異なる意見があるのはむしろ自然だと思います。

そのようななかでも、本シリーズの中から、ひとつでも「これからの本社の役割」を考えるうえで、参考になる話あるいはヒントになるトピックが見つかったならば、これに勝る喜びはありません。

これからますます企業を取り巻く環境は複雑化していくことでしょう。

そこで、迷える現場の羅針盤として、本社がその存在感を大いに発揮する活躍の場が増えてくるものと確信しています。

これからも、みなさまの企業経営・管理会計などにお役に立てる情報を少しでもお届けできることがあれば、幸いです。

全10回にわたり、ご愛顧いただきありがとうございました。